Si vous commencez un trimestre avec des stocks plus importants qu’au début du trimestre précédent, est-ce une bonne ou une mauvaise chose ?

Cela peut signifier que vous vous êtes approvisionné en prévision d’une grande vente ou d’une augmentation de la demande. C’est aussi une indication que vous avez plus de stocks que vous ne pouvez en vendre.

Si vous commencez avec moins de stocks que la période précédente, cela peut signifier que vous avez vendu une grande partie de votre stock… félicitations ! Ou alors, c’est le signe que vous êtes confronté à des problèmes à un maillon de votre chaîne d’approvisionnement et que vous n’avez pas assez de stocks disponibles.

Les fluctuations de stocks ont des causes diverses et sont tout à fait normales. C’est pourquoi le calcul du stock initial est si important pour la stabilité financière, la prévision de la demande, le calcul des stocks, la mise à jour des bilans et bien d’autres choses encore.

Voyons maintenant ce qu’est le stock initial et comment le calculer facilement.

Qu’est-ce que le stock initial ?

Le stock initial, également appelé stock d’ouverture ou inventaire initial, est la valeur totale du stock d’une entreprise qui est disponible et prêt à être vendu au début d’une nouvelle période comptable. Le montant de ce stock doit être égal au montant du stock final de l’exercice précédent.

Le suivi du stock initial est important pour les entreprises, car il leur permet de gérer les niveaux de stock, de gérer le stock disponible et de prendre des décisions éclairées quant à l’achat de stocks supplémentaires.

Les stocks de départ ne sont pas les mêmes pour les fabricants et pour les détaillants. Pour un fabricant, le stock initial peut comprendre les matières premières, les articles en cours de production et les produits finis. En revanche, les stocks de départ d’un détaillant sont constitués de produits disponibles à l’achat pour les consommateurs.

Le stock initial expliqué

Pour mieux comprendre le stock initial, voici une visualisation de la formule.

L’importance de connaître son stock initial

Il y a plusieurs avantages à connaître son stock initial. En voici quelques-uns :

1. Transparence

Votre stock initial vous indique la quantité de marchandises dont vous disposez et la quantité de marchandises que vous devez commander pour éviter les ruptures de stock. Le stock initial peut également être utilisé pour calculer la quantité de marchandises vendues au cours d’une période donnée.

2. Amélioration des prévisions

Lorsque vous connaissez le niveau de vos stocks au début d’une période comptable, vous pouvez prendre des décisions d’achat plus judicieuses en fonction de la demande prévue pour le reste de cette période. Ceci est particulièrement utile avant la haute saison ou pour se préparer à la demande saisonnière.

3. Une meilleure gestion des stocks

En connaissant votre stock initial au début d’une période comptable, vous êtes mieux à même d’identifier les stocks qui risquent de devenir des « stocks morts » en gardant une trace des stocks qui risquent de ne plus être vendables. En outre, vous aurez une meilleure compréhension de vos niveaux de stock, ce qui vous permettra d’éviter les ruptures de stock.

4. Aide à déterminer le coût des marchandises

Pour calculer le coût des marchandises vendues (CMV), vous devez connaître votre stock initial. Le CMV est la quantité de produits vendus au cours d’une période donnée, moins le stock initial. La compréhension de ces deux paramètres vous permet de connaître le coût de production et de vente de vos produits.

Comment évaluer les stocks ?

Le choix de la bonne méthode d’évaluation des stocks de fin et de début est essentiel pour maintenir un bilan financier solide. Il existe plusieurs méthodes d’évaluation qui peuvent être utilisées en fonction de la taille et des besoins de l’entreprise. Voici quatre méthodes d’évaluation des stocks.

Coût moyen pondéré (CMP)

Également connue sous le nom de méthode du coût moyen, cette méthode d’évaluation convient aux entreprises qui expédient des colis de taille similaire. La formule est la suivante :

Coût moyen pondéré = coût des marchandises disponibles à la vente / nombre total d’unités en stock

Méthode d’identification spécifique

Cette méthode est généralement la plus précise, car chaque article est suivi individuellement. Cette méthode convient mieux aux entreprises dont les produits varient considérablement en taille et en valeur. Il n’y a pas de formule pour cette méthode, il suffit d’étiqueter chaque article avec sa valeur d’achat et sa valeur encourue jusqu’à ce qu’il soit vendu.

Premier entré, premier sorti (FIFO)

La méthode FIFO est une méthode d’évaluation couramment utilisée car elle est simple à mettre en œuvre. Comme son nom l’indique, les stocks produits en premier seront apparemment vendus en premier. Cette méthode permet de calculer la valeur en fonction des stocks disponibles.

Dernier entré, premier sorti (DEPS)

La méthode LIFO est moins répandue et n’est pas la plus pratique, car la plupart des entreprises ne souhaitent pas vendre en premier leurs produits les plus récents. Il présente toutefois des avantages fiscaux. Le résultat final du DEPS est un coût de revient plus élevé et un solde de stock restant plus faible, ce qui signifie moins d’impôts, et donc plus de liquidités.

Où et quand utiliser le stock initial ?

Le stock initial est un aspect important de la comptabilité des stocks que vous devrez utiliser pour mesurer et suivre les performances de votre entreprise.

Voici quelques utilisations courantes du stock initial :

Pour identifier les pertes de stock

Le stock initial permet d’identifier les éventuelles pertes de stock.

Comme le stock initial est rapproché du stock final de la dernière période, vous pouvez déterminer s’il y a des écarts tels que des pertes de stock ou des erreurs de suivi et d’enregistrement.

Lorsque vous suivez régulièrement votre inventaire initial (ainsi que l’inventaire final), vous disposez d’un point de référence pour les niveaux de stock appropriés et vous pouvez vous concentrer sur les problèmes en suspens s’ils surviennent. Il peut s’agir de vols, de dommages, de mauvaise gestion ou d’inexactitudes dans les rapports.

Déterminer le stock moyen pour une période comptable

Le stock initial sert de base au suivi, au calcul et à la compréhension de l’inventaire d’une période comptable. Le stock initial permet non seulement de déterminer le taux de rotation des stocks, mais aussi la quantité totale de produits disponibles à la vente au cours de l’exercice comptable.

Pour mieux comprendre la santé financière de votre entreprise

Le suivi du stock initial de votre entreprise vous permet de prendre le pouls de la santé financière de votre marque, de prendre des décisions éclairées et de favoriser une croissance et une rentabilité durables.

Par exemple, le stock initial est un facteur important dans le calcul du fonds de roulement, c’est-à-dire des fonds disponibles pour les dépenses d’exploitation. Votre stock initial peut vous aider à comprendre l’impact du coût de votre stock sur le fonds de roulement disponible. Vous pouvez ainsi prendre des décisions concernant les niveaux de stocks et les flux de trésorerie afin de vous assurer que vous disposez d’un stock suffisant pour répondre à la demande.

En outre, lorsque vous suivez vos stocks avec précision, vous pouvez tenir de meilleurs bilans. Les bilans sont importants car ils fournissent aux investisseurs et aux parties prenantes une image globale de la santé financière de votre entreprise. Les stocks étant souvent le principal actif d’une entreprise de commerce électronique, il est important de les répertorier avec précision.

En outre, le suivi des stocks de départ facilite la tenue de la comptabilité du commerce électronique de plusieurs façons :

- Effectuer des rapprochements d’inventaire et suivre les radiations d’inventaire lorsque le stock a perdu sa valeur et ne peut être vendu en raison de dommages, de vols, de pertes ou d’une baisse de la valeur marchande.

- Déterminer la production future et les quantités à commander afin de ne pas se retrouver avec un stock trop important ou trop faible.

- Connaître votre stock initial permet de déterminer les déductions fiscales liées à votre stock. Un stock initial trop important ou trop faible peut être préjudiciable à vos impôts.

Formule de calcul du stock initial : ce dont vous avez besoin

Que vous utilisiez un système d’inventaire permanent ou la méthode de l’inventaire périodique, les formules suivantes coïncident souvent avec le calcul du stock initial d’une période comptable.

Coût des marchandises vendues (CMV)

Pour calculer le coût des marchandises vendues à la fin d’une période comptable, vous pouvez utiliser les registres de la période comptable précédente.

Coût des marchandises vendues (CMV) = (stock initial + achats) – stock final

Stock de clôture de l’exercice précédent

Vos documents comptables de l’exercice précédent vous aident à déterminer où vous en étiez. En d’autres termes, le stock de clôture du troisième trimestre correspond au stock d’ouverture du quatrième trimestre.

Si c’est la première fois que vous calculez le stock de clôture, vous devrez déterminer la quantité de nouveaux stocks achetés et vendus au cours d’une période donnée.

Stock final = Stock initial + Achats nets – CMV

Remarque : il est essentiel de choisir la bonne méthode d’évaluation des stocks pour vos stocks de fin et de début afin de maintenir un bilan financier solide. Les stocks peuvent être évalués à l’aide de méthodes telles que le LIFO (dernier entré, premier sorti), le FIFO (premier entré, premier sorti) et même la moyenne pondérée des stocks.

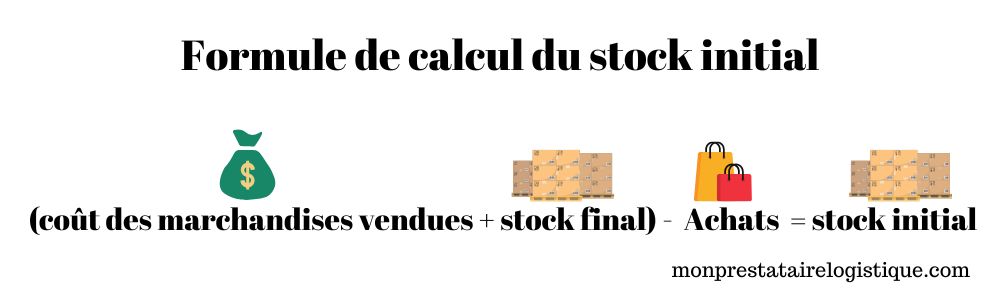

Comment calculer le stock initial ?

Vous pouvez calculer le stock initial à l’aide de la formule ci-dessous.

Formule de calcul du stock initial = (CMV + Stock final) – Achats

Le calcul du stock initial peut se faire en quatre étapes simples.

Étape 1. Déterminez le coût des marchandises vendues à l’aide des registres de la période comptable précédente.

Pour calculer le coût des marchandises vendues à la fin d’une période comptable, vous pouvez utiliser les registres de la période comptable précédente. Vous trouverez ci-dessous la formule du coût des marchandises vendues.

Coût des marchandises vendues (CMV) = (Stock initial + Achats) – Stock final

Étape 2. Multipliez ensuite le solde de votre stock de clôture par le coût de production de chaque article et faites de même avec le montant du nouveau stock.

Étape 3. Calculez le stock final et le coût des marchandises vendues.

Stock final = Stock initial + Achats nets – Coût des marchandises vendues

Étape 4. Enfin, soustrayez le montant des achats de votre résultat et vous obtiendrez votre stock initial.

Exemple de calcul de l’inventaire initial

La façon la plus simple de comprendre cette formule est de l’illustrer par un exemple.

Supposons que vous ayez vendu 1 000 réfrigérateurs au cours de la dernière période comptable et que vous les ayez achetés 500€ chacun au fournisseur. Le coût des marchandises vendues est le suivant :

Prix de fabrication x Quantité = COGS

500€ x 1,000 = 500,000€

Supposons qu’à la fin de la période, il vous reste 500 réfrigérateurs. Cela signifie que le stock de clôture vaut

Prix de fabrication x Quantité restante = Stock final

500€ x 500 = 250,000€

En outre, si votre entreprise produit ou achète 700 réfrigérateurs supplémentaires au cours de la nouvelle année, le coût du nouveau stock est le suivant :

Prix de fabrication x Quantité = Achats

500€ x 700 = 350,000€

Nous pouvons donc maintenant calculer le stock initial à l’aide de la formule suivante :

(CMV + Stock final) – Achats

(500,000€ + 250,000€) – 350,000€ = 400,000€

Cela signifie que le stock initial est de 400 000€ au début de la période comptable.

Conclusion

La détermination du stock initial revêt une importance primordiale pour assurer une gestion efficiente d’un établissement de restauration. En suivant les étapes présentées dans cet article, vous pourrez obtenir une vision précise de la quantité de produits disponibles au début d’une période donnée. Cette démarche vous permettra de planifier vos achats, de préparer vos menus et de gérer vos coûts de manière optimale.